所得税は、個人の所得に対してかかる税金で、1年間のすべての所得金額から各種所得控除の額の合計額を差し引いた残りの課税所得金額に税率を適用し、税額が計算されます。

日本では超過累進課税方式が採用されており、課税所得金額が大きくなるほど税率が高くなるように設定されています。「超過」累進課税なので、一定額を超えた金額に対して、より高い税率が適用されます。

例えば、課税される所得金額が300万円の場合、195万円以下は5%、195万円超から300万円分は10%の税率が適応されます。計算しますと、1,950,000×0.05+(3,000,000-1,950,000)×0.1=97,500+105,000=202,500円になります。

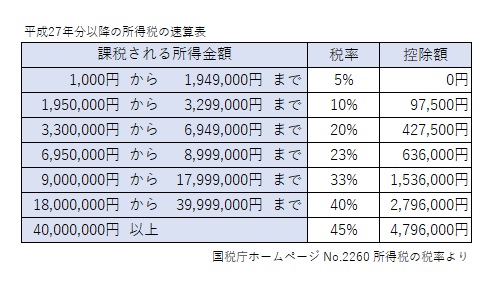

計算が面倒ですね。そこで、課税される所得金額に対する所得税の金額は、次の速算表を使用すると簡単に求められます。

先ほどの例では、3,000,000×0.1-97500=202,500円と計算できます。

では、速算表にある控除額はどのようにして算出されているのか見てみましょう。

控除額の求め方

1,000円から1,949,000円まで

この範囲では税率が一律5%なので、単純に課税所得に税率を掛ければ所得税が計算されます。つまり、控除額は0円になります。

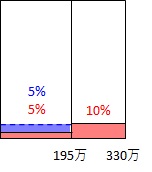

1,950,000円から3,299,000円まで

この範囲では、195万円までは5%で195万円から330万円までは10%の税率になります。

つまり、全額に10%の税額を掛けますと、195万円までは5%所得税が大きく算出されてしまいます。そこで、その分を引けばよいことになります。これが控除額となります。計算は次の通りになります。

所得税=赤の面積

=(赤の面積+青の面積)-青の面積

=課税所得×0.1-1,950,000×0.05

=課税所得×0.1-97,500

=課税所得×税率-控除額

∴控除額=97,500円

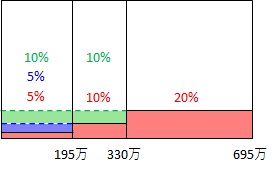

3,300,000円から6,949,000円まで

この範囲では、195万円までは5%、195万円から330万円までは10%で330万円から695万円までは20%の税率になります。つまり、全額に20%の税額を掛けますと、195万円までは15%、195万円から330万円までは10%所得税が大きく算出されてしまいます。そこで、その分を引けばよいことになります。今、先の日本語の通りの考え方で計算してもよいのですが、次の通り計算が面倒になりそうです。

控除額=1,950,000×(0.2-0.05)+(3,300,000-1,950,000)×(0.2-0.1)

そこで、下図で示したように考えますと、計算が簡単になります。

所得税=赤の面積

=(赤の面積+青の面積+緑の面積)-(青の面積+緑の面積)

=課税所得×0.2-(1,950,000×0.05+3,300,000×0.1)

=課税所得×0.2-(97,500+330,000)

=課税所得×0.2-427,500

=課税所得×税率-控除額

∴控除額=427,500円

もちろん、式を展開してまとめても同じ数式が得られます。

控除額=1,950,000×(0.2-0.05)+(3,300,000-1,950,000)×(0.2-0.1)

=1,950,000×0.15+(3,300,000-1,950,000)×0.1

=1,950,000×0.15+3,300,000×0.1-1,950,000×0.1

=1,950,000×0.15-1,950,000×0.1+3,300,000×0.1

=1,950,000×(0.15-0.1)+3,300,000×0.1

=1,950,000×0.05+3,300,000×0.1

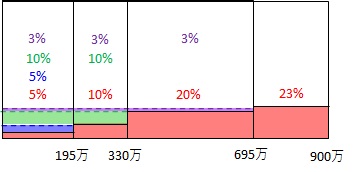

6,950,000円から8,999,000円まで

先の2つから解き方が分かりましたね。

所得税=赤の面積

=(赤の面積+青の面積+緑の面積+紫の面積)-(青の面積+緑の面積+紫の面積)

=課税所得×0.23-(1,950,000×0.05+3,300,000×0.1+6,950,000×0.03)

=課税所得×0.23-(97,500+330,000+208,500)

=課税所得×0.23-636,000

=課税所得×税率-控除額

∴控除額=636,000円

これまでの控除額をまとめますと、次の通りです。

97,500

97,500+330,000 =427,500

97,500+330,000+208,500=427,500+208,500=636,600

この階級の控除額=前の階級の控除額+この階級の最小金額×(この階級の税率-前の階級の税率)となっていることが分かると思います。数値を当てはめますと、次のようになります。

この階級の控除額=427,500+6,950,000×(0.23-0.2)=636,600

9,000,000円から17,999,000円まで

先の式で計算しますと、控除額は次の通りになります。

控除額=前の階級の控除額+この階級の最小金額×(この階級の税率-前の階級の税率)

=636,000+9,000,000×(0.33-0.23)

=636,000+900,000

=1,536,000

18,000,000円から39,999,000円まで

控除額は次の通りになります。

控除額=前の階級の控除額+この階級の最小金額×(この階級の税率-前の階級の税率)

=1,536,000+18,000,000×(0.4-0.33)

=1,536,000+1,260,000

=2,796,000

40,000,000円以上

控除額は次の通りになります。

控除額=前の階級の控除額+この階級の最小金額×(この階級の税率-前の階級の税率)

=2,796,000+40,000,000×(0.45-0.4)

=2,796,000+2,000,000

=4,796,000

まとめ

速算表の控除額は簡単に求めることができましたね。

学校のテストでこういうのが出れば、数学で学ぶ百分率の理解と税に関する知識が同時に身につくのではないかと考えます。

今回は以上となります。