登場人物紹介;

テイジ:本ブログの主。経済的自立を目指し、お金の勉強をしている。

カコ君:15年前のテイジ。お金に無頓着な若者。

2020年、世間ではFIREムーブメントが起こっていた。 FIREとは「Financial Independence, Retire Early」の頭文字をとった略語で、経済的に自立することで好きではない会社を早期退職して自由に生きていこうという思想である。テイジは40代前半のために今日会社を辞めても、早期退職とは言えないと考えている。もっと若い時からお金の勉強しておけばFIREできたのではと考えながら、現在、経済的自立を目指してお金の勉強と投資をしていた。そんなある日のこと、テイジは15年前にタイムスリップして過去の自分と知り合うことになった。なお、両者とも名前が同じなので、15年前の自分をカコ君と表記する。

給与収入は、額面と手取りのどちらを記帳すればよいのですか?

どちらでもいいよ。

じゃあ、テイジさんはどちらを記帳されているのですか。

僕は、額面を記帳しているよ。

どうしてですか?

手取り金額は計算しないと出てこないから、面倒くさいからだよ。

どうやって計算するのですか。

給与総額から社会保険料、所得税と住民税を差し引いたものが手取り金額になるよ。

エクセルなら数式を入れたら簡単に出るのではないですか。

簡単に算出できるけど、結局数値を入力しないといけないね。それに、社会保険料、所得税と住民税を把握しておきたいのですよ。

そうなんですね。

多分、社会保険料などの金額を把握している人は少数派だと思うよ。

ふ~ん、そうなんですね。ところで、社会保険料とかは何なんですか?

それでは、社会保険料、所得税と住民税について説明していくよ。

よろしくお願いします。

社会保険

保険とは、保険料をみんなで拠出し、将来事故などが起こった時に集団で支え合う仕組みです。

社会保険は、社会連帯の精神に基づき、病気、けが、出産、死亡、老齢、障害、失業など生活の困難に遭遇した場合に一定の給付を行い、生活の安定を図る公的な保険制度のことをいいます。日本の社会保険は、健康保険、介護保険、年金保険、雇用保険と労災保険で構成されています。

なお、ここでは会社員が対象の項目に特化した説明になることをご了承願います。

健康保険

健康保険は、業務外で病気やけがをしたときや、休業、出産、死亡といった事態に備える公的な医療保険制度です。この保険のおかげで、診療所や病院で治療を受けたときに窓口で支払う金額は負担割合に応じてかかった医療費の一部で済みます。自己負担の割合は、小学生未満と70歳から74歳が2割、75歳以上が1割、それ以外は原則3割となります。ただし、70歳以上でも「現役並み所得者」であれば3割となります。

社会保険の健康保険には、主に大企業の労働者やその家族が加入する「健康保険組合」、主に中小企業の労働者やその家族が加入する「全国健康保険協会(協会けんぽ)」、公務員や私立学校教職員などが加入する「共済組合」があります。

保険料は、標準報酬月額で決まり、支払いは労使折半となります。なお、協会けんぽの税率は都道府県ごとに異なります。

厚生年金

日本の公的年金制度は、70歳未満の労働者が支払った保険料を仕送りのように高齢者などの年金給付に充てる賦課方式を採用しています。

また、日本の公的年金制度は、「国民皆年金」という特徴を持っており、20歳以上のすべての人が共通して加入する国民年金と、会社員や公務員などが加入する厚生年金などで構成されています。国民年金は60歳未満(任意加入制度を選択する場合は65歳未満)まで、厚生年金は最大70歳未満まで保険料を納める必要があります。

厚生年金保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率をかけて計算され、事業主と被保険者とが半分ずつ負担します。保険料は18.3%なので、個人負担は9.15%となります。

標準報酬月額は、1等級(8.8万円)から32等級(65万円)までの32等級に分かれており、毎年4月から6月の報酬月額をもとに算出されます。

標準賞与額は、実際の税引き前の賞与の額から1,000円未満の端数を切り捨てたもので、支給1回(同月複数支給は合算)につき、150万円が上限になります。

介護保険

高齢化の進展に伴い、要介護高齢者の増加や介護期間の長期化など、介護ニーズが増大しています。一方、核家族化の進行や介護する家族の高齢化など、要介護高齢者を支えてきた家族をめぐる状況も変化しています。このような状況では従来の老人福祉・老人医療制度による対応には限界があります。そこで、高齢者の介護を社会全体で支えあう仕組み(介護保険)が創設されました。

介護保険の加入者は65歳以上の第1号被保険者と、40歳以上65歳未満の第2号被保険者に区分されます。会社員の場合の保険料は、加入している医療保険ごとに設定される介護保険料率と給与に応じて決まり、支払いは労使折半となります。

雇用保険

雇用保険制度は、失業した人や教育訓練を受ける人などに対して、失業等給付を支給することで労働者の生活および雇用の安定と就職の促進を図るためのものです。また、失業の予防、雇用状態の是正および雇用機会の増大、労働者の能力の開発及び向上、その他労働者の福祉の増進などを図るための二事業が行われています。

労働者が支払う保険料は、業種ごとに0.3%から0.4%となります。

労災保険

労災保険制度とは、労働者の業務上の事由または通勤による労働者の傷病等に対して必要な保険給付を行い、あわせて被災労働者の社会復帰の促進等の事業を行う制度です。

保険料は、原則として事業主の負担する保険料によって賄われています。

所得税

所得税は、個人の所得に対してかかる税金で、1年間のすべての所得金額から各種所得控除の額の合計額を差し引いた残りの課税所得金額に税率を適用し、税額が計算されます。

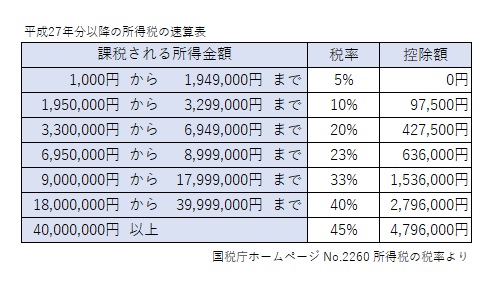

日本では超過累進課税方式が採用されており、課税所得金額が大きくなるほど税率が高くなるように設定されています。「超過」累進課税なので、一定額を超えた金額に対して、より高い税率が適用されます。例えば、課税される所得金額が300万円の場合、195万円以下は5%、195万円超から300万円分は10%の税率が適用されます。計算しますと、1,950,000×0.05+(3,000,000-1,950,000)×0.1=97,500+105,000=202,500円になります。

これでは計算が面倒ですね。そこで、課税される所得金額に対する所得税の金額は、次の速算表を使用すると簡単に求められます。「課税所得×税率-控除額」で所得税が計算できます。先ほどの例では、3,000,000×0.1-97,500=202,500円と計算できます。

住民税

教育、福祉、消防、救急、ゴミ処理といった行政サービスの多くは、市区町村や都道府県によって提供されています。住民税は、広く、その地域に住む人たちが地域社会で必要な費用を納税者の収入に応じて分担するもので、「市町村民税」と「道府県民税」(東京都は「特別区民税」と「都民税」)に分けられます。

一部の地域で税率が異なりますがその差は僅かなので、住民税は10%とみてよいと思います。なお、住民税は前年の1月1日から12月31日までの1年間の所得に対して課税され、1月1日現在の住所地に納税する必要があります。

どうだったかな。

給与明細で確認したら、社会保険料って高いですね。

そうだね。実際は労使折半なので、給与明細で記載されている以上の金額が徴収されているよ。

え~、僕らが高齢者になったとき、ちゃんと年金はもらえるんですか?

それは分からないけど、年金積立金管理運用独立行政法人(GPIF)が年金積立金の管理と運用を行っているので、注視してみてはいかがですか。

年金積立金を何で運用しているんですか?

株式と債券で運用しているみたいだよ。国内債券、外国債券、国内株式と海外株式それぞれ25%のポートフォリオでリスク分散されているみたいです。

株式で運用して大丈夫なんですか?

大丈夫かなんて誰にも分らないよ。ただ、2021年度第3四半期末現在の情報だと、市場運用開始以降の収益率は年率+3.79%で、累積収益額は+107兆6,319億円みたいだね。

ほへぇ~、すごい金額ですね。

そうですね。カコ君も株式投資してみたらどうかな。

今の僕には難しそうです。そういえば、株式投資について教えてくれる約束でしたよね。

そうでしたね。機会があれば、教えるよ。では、また。

ありがとうございました。

つづく・・・